En la foto: Cristian Heisecke, presidente de financiera Río.

A través de un comunicado de prensa, financiera Río y banco Itapúa informaron este martes haber dado inicio a un proceso de fusión entre ambas entidades. La compra está sujeta a la aprobación del Banco Central del Paraguay (BCP).

De concretarse esta operación, el nuevo banco contará con activos por valor de G. 3,19 billones (US$ 541 millones); préstamos a clientes por G. 2,44 billones (US$ 414 millones); depósitos de clientes por G. 2,3 billones (US$ 390 millones); patrimonio neto de G. 368 mil millones (US$ 62 millones), con un alto nivel de capitalización; y casi 100 mil clientes; según datos registrados al mes de septiembre de 2018.

“A partir de esta fusión, Río operará en el sistema bancario y competiremos como una intermediaria de tamaño mediano”, indicó Cristian Heisecke, presidente de financiera Río.

Ambas entidades son altamente complementarias en cuanto a segmentación de clientes y oferta de productos, posibilitando esta adquisición una importante sinergia en el portafolio de negocios.

Tradicionalmente, el fuerte de Río fue enfocarse en el segmento de pequeñas y medianas empresas (pymes). Actualmente la financiera cuenta con mucha presencia en Asunción y Gran Asunción, no así en el interior de Paraguay. En ese sentido, banco Itapúa (con matriz en Encarnación) tiene una operación complementaria pues su gran cartera está en la zona Sur, una de las más productivas del país.

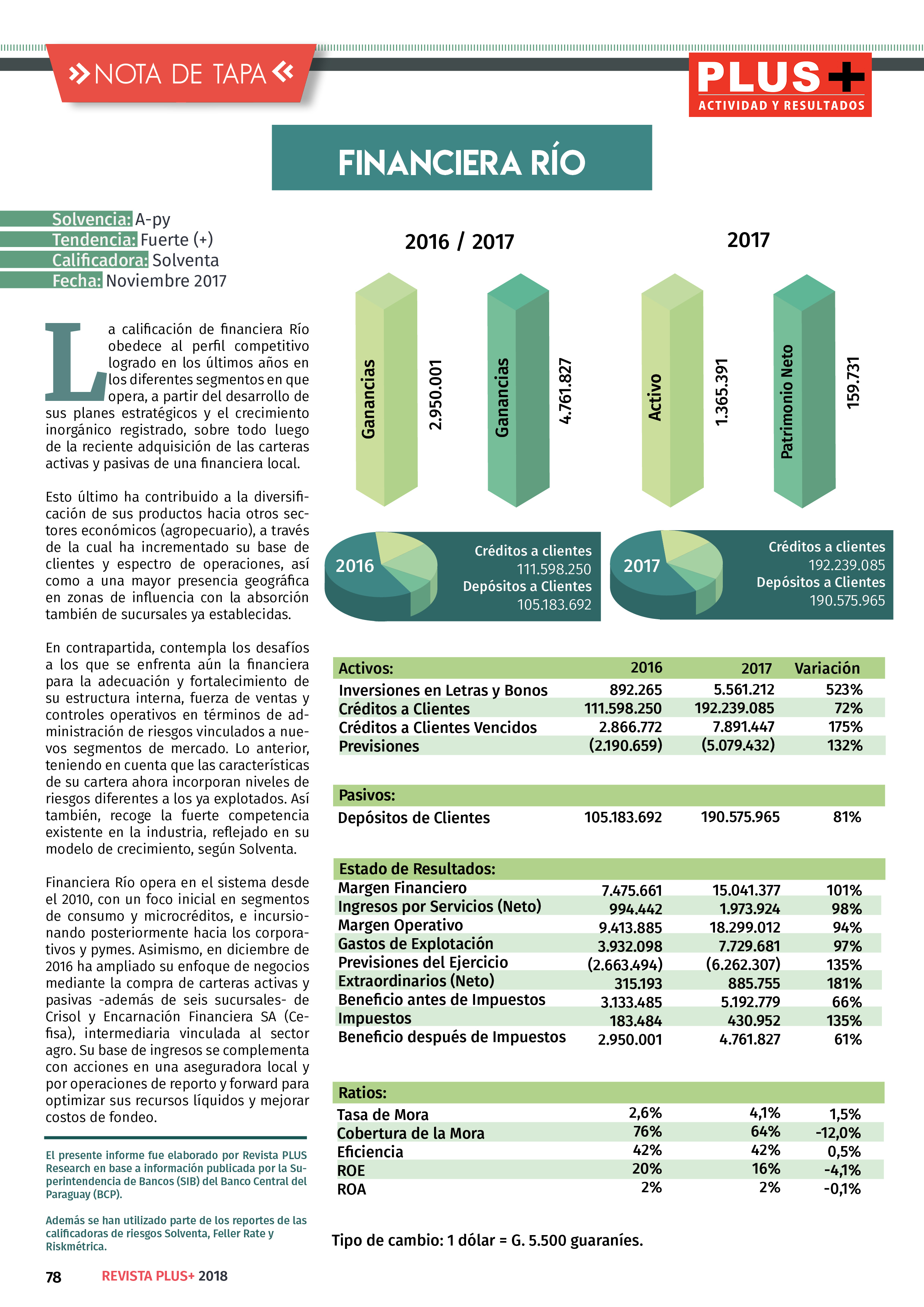

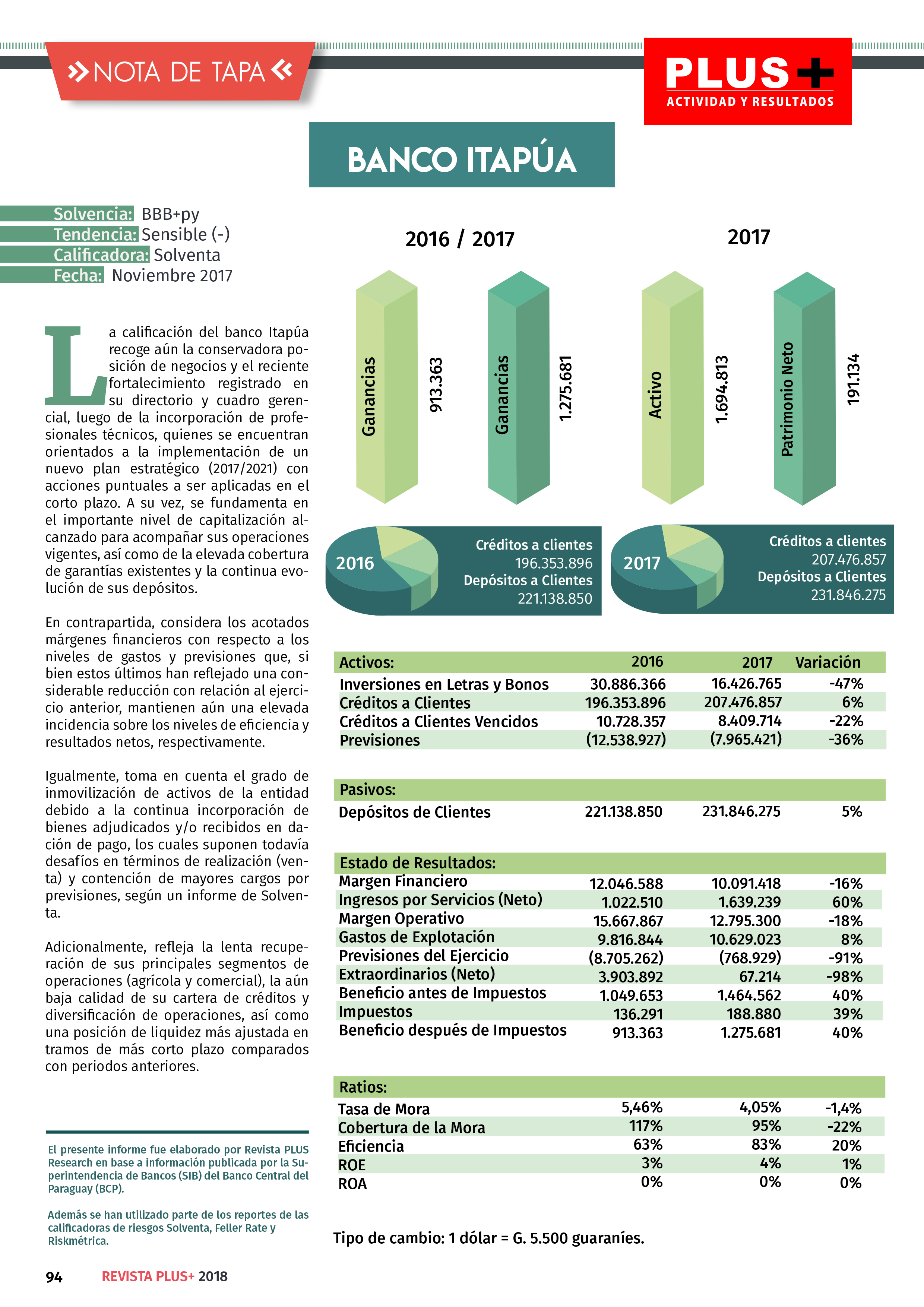

Recordemos que financiera Río (*) ganó el año pasado US$ 4,76 millones un incremento del 61% comparado con el ejercicio 2016. Por su parte, banco Itapúa informó ganancias por US$ 1,3 millones (40%+). RATING. FINANCIERA RÍO

RATING. FINANCIERA RÍO

Solvencia: A-py

Tendencia: Fuerte (+)

Calificadora: Solventa

Fecha: Marzo 2018

La calificación de la intermediaria responde al crecimiento en su posicionamiento y perfil competitivo. Financiera Río opera desde el 2010 y se enfoca en préstamos al sector corporativo y pymes y en menor medida consumo y microcréditos.

Recordemos que a finales de 2016, Río había comprado ciertos activos (cartera activa, inversiones e inmuebles o sucursales) y pasivos (depósitos en general) de Crisol y Encarnación Financiera SA (CEFISA), empresa financiera fuertemente orientada al sector agrícola, con matriz en la ciudad de Encarnación. Esta operación permitió a financiera Río aumentar su tamaño y explotar con mayor intensidad ciertos segmentos; como agronegocios (soja principalmente), pymes y microcréditos.

Río ha ampliado el alcance de sus negocios y ha aumentado su presencia estratégica vía sucursales (19 a marzo 2018), siendo las principales las de Central, Alto Paraná e Itapúa.

En contrapartida, la nota recoge la fuerte competencia existente en la industria financiera, donde se evidencian marcadas posiciones en sus nichos de negocios. Igualmente, incorpora los desafíos para mejorar sus costos de fondeo y robustecer sus márgenes financieros, los cuales permanecen por debajo de sus pares. RATING. BANCO ITAPÚA

RATING. BANCO ITAPÚA

Solvencia: BBB+py

Tendencia: Estable

Calificadora: Solventa

Fecha: Marzo 2018

La calificación de banco Itapúa responde a la evolución de sus negocios en los últimos ejercicios, así como a las medidas adoptadas por sus accionistas durante el año 2017, asociados al fortalecimiento de su conducción estratégica y la organización interna de la entidad, además de la implementación de un nuevo plan estratégico para el periodo 2018/2022.

En contrapartida, toma en cuenta el proceso en el cual se encuentra inmerso aún para un mayor desarrollo para la gestión de los negocios y de riesgo de crédito, así como en el entorno tecnológico, bajo un escenario aún de moderado crecimiento y mayor competencia. A su vez, si bien ha evidenciado un control de los cargos por previsionamiento, presenta aún desafíos para sus operaciones y sus márgenes, así como para diluir su estructura de gastos y lograr mayores niveles de eficiencia y rentabilidad.

(*) CRÉDITO REPORTES: REVISTA PLUS RESEARCH © 2018 | Fuente: BCP, Solventa.

{kind=link}