* Fuente: Eficiencia y equidad tributaria, una tarea en construcción. Dionisio Borda, Manuel Caballero. Centro de Análisis y Difusión de la Economía Paraguaya, CADEP www.cadep.org.py

El objetivo último del desarrollo económico es lograr el bienestar y la cohesión social. Ello supone que a diferentes capacidades de los ciudadanos deben corresponder diferentes responsabilidades y beneficios, evitando que en la práctica existan ciudadanos de primera y de segunda clase.

De escasa eficiencia y equidad en el periodo 2004-2014, el sistema tributario en Paraguay presenta seis características resaltantes: tasas impositivas bajas y baja presión tributaria para el grado de desarrollo del país; presión tributaria estancada; alta predominancia de impuestos indirectos; asimetría entre contribución impositiva y tamaño de sectores económicos; elevados gastos tributarios; e impacto fiscal regresivo.

El nuevo arreglo fiscal para mejorar la eficiencia y la equidad tributaria debería incluir la revisión y ajuste de las tasas impositivas, el incremento de la imposición directa, la disminución de los gastos tributarios y el aumento de la presión tributaria.

Se trata de medidas que apuntan a generar más recursos para el financiamiento de bienes y servicios públicos desde una perspectiva de mayor equidad.

El objetivo último del fortalecimiento de la fiscalidad es el desarrollo económico y la mejora del bienestar y la cohesión social. No puede haber incompatibilidad entre las políticas orientadas al crecimiento económico y las políticas dirigidas a la equidad social.

INTRODUCCIÓN

Este es el primero de tres estudios sobre equidad tributaria, en el marco del proyecto “Debate y acciones para mejorar la calidad de la inversión social en Paraguay” implementado por Paraguay Debate y financiado por la Unión Europea.

Tratamos, desde un enfoque de la justicia tributaria y con datos oficiales del Estado, el tema de los ingresos tributarios y del nivel de cumplimento impositivo en el periodo 2004-2014.

Habida cuenta de la falta de disponibilidad de series históricas desglosadas y actualizadas, para profundizar el análisis de algunos aspectos hemos tenido que recurrir a publicaciones que tuvieron acceso más amplio y detallado a los datos impositivos.

En esta investigación exploramos desde la perspectiva de la eficiencia y la equidad, la situación tributaria reciente en el Paraguay. Por eficiencia entendemos aquí la capacidad de la administración tributaria de hacer cumplir las reglas y de recaudar los impuestos con el menor costo posible.

La equidad, a su vez, hace referencia al grado de adecuación de la carga tributaria a la capacidad de pago de los diferentes grupos de contribuyentes.

El actual arreglo fiscal refleja, en primer término, las características de unasociedad excluyente y con altos niveles de desigualdad. En segundo lugar, la debilidad de las instituciones democráticas, con ausencias programáticas, escasa capacidad de diseño de políticas y fragilidad del Poder Judicial.

En tercer lugar, el círculo vicioso en el cual el Estado está atrapado: instituciones débiles, corrupción, ineficiencia, escasa disponibilidad de recursos y baja calidad de la política y de la gestión pública.

También deja entrever las condiciones de crisis fiscal y altos niveles de legitimidad del Gobierno en las que las reformas tributarias (1991 y 2004) tuvieron lugar.

La dimensión fiscal cobra una importancia que va más allá del concepto puramente económico. Como dice Richard Weber, “la política fiscal es el reflejo de la estructura de poder de una comunidad políticamente organizada y la columna vertebral de las democracias que aspiran a conseguir sociedades cohesionadas”.

En consecuencia, la agenda pública debe abordar las falencias tributarias delactual arreglo fiscal para la eficiencia y la equidad tributaria con el fin de incrementar la productividad económica y el bienestar social, y disminuir la brecha de desigualdad.

Un mejor arreglo fiscal es necesario y posible.Este trabajo prosigue analizando las tasas impositivas y la presión tributaria,los impuestos indirectos, la asimetría de la estructura impositiva, los gastos tributarios, regresividad fiscal y termina con las conclusiones y recomendaciones.

TASAS IMPOSITIVAS BAJAS Y BAJA PRESIÓN TRIBUTARIA

El funcionamiento de un Estado depende de su capacidad de recaudar impuestos.A mayor capacidad tributaria corresponde, en líneas generales, un nivelde desarrollo más elevado.

Un desarrollo más elevado incrementa las exigencias de gasto público en salud, educación, protección social, infraestructuras y comunicación, lo que demanda mayor financiación.

Las tasas impositivas bajas y la baja presión tributaria limitan el desarrollo del país y no son determinantes, como se cree, para atraer las inversiones y fortalecer la competitividad económica.

La competitividad de una economía depende, más bien, de la fortaleza de sus instituciones, la calidad de sus servicios públicos, el desarrollo de su capital humano y la infraestructura disponible.

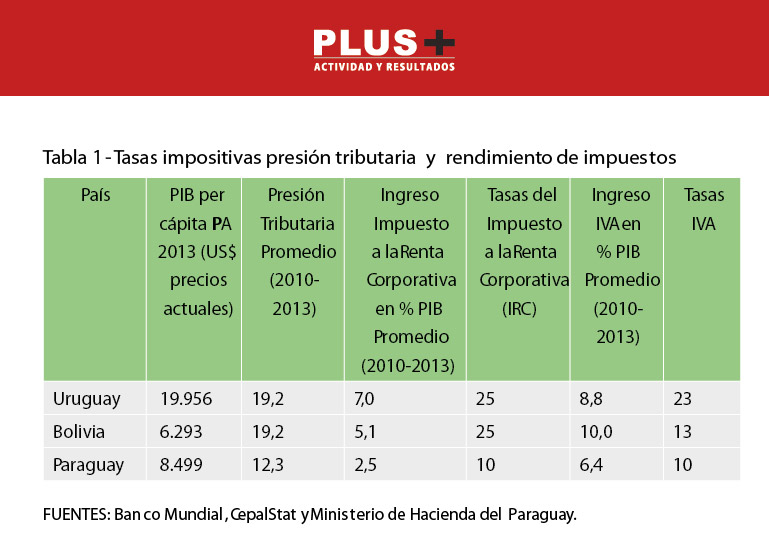

Prueba de ello es que, teniendo niveles impositivos bajos, el Paraguay ocupa uno de los últimos lugares en el ranking de competitividad internacional, la ubicación 120 entre 144 países según el último reporte del WorldEconomicForum. Mejor posicionados se encuentran países de la región relativamente similares como Uruguay (80) y Bolivia (105), cuyas tasas impositivas y presión tributaria son más elevadas (Tabla 1).

Utilizando el PIB per cápita Paridad del Poder Adquisitivo (PPA) como términode comparación, el Uruguay sería el país más desarrollado en este grupo,quedando el Paraguay y Bolivia bastante por debajo de aquél.

Pero considerando la presión tributaria, también Bolivia (19,2), además de Uruguay (19,2), están muy por encima de Paraguay (12,3). Pareciera ser que el Paraguay tiene una presión tributaria menor de la que demanda su desarrollo relativo, por lo que debería abandonar la estrategia de competitividad basada en tasas impositivas bajas e incrementar la presión tributaria.

Esa desigual presión tributaria está explicada, parcialmente, por las diferencias de tasas impositivas y de rendimiento de los principales impuestos, como se puede apreciaren la Tabla 1.

La tasa del impuesto a la renta corporativa del Paraguay (10%) es menor que la de Bolivia (25%) y de Uruguay (25%), así como el ingreso generado por este impuesto: Paraguay (2,5% del PIB), Bolivia (5,1%) y Uruguay (7,0%).

La misma tendencia se observa en las tasas del impuesto al valor agregado: Paraguay (10%), Bolivia (13%) y Uruguay (23%) y en el ingreso generado por el IVA, de 6,4%, 10,0% y 8,8% del PIB, respectivamente.

Las diferencias de rendimiento pueden obedecer a los grados de alcance de las alícuotas en la base tributaria y, en menor medida, al nivel de cumplimiento de la ley tributaria en cada país.

En definitiva, está claro que las tasas impositivas bajas y la baja presión tributaria no determinan automáticamente una mejor competitividad y, en cambio, la insuficiencia de recursos fiscales resta fortaleza al crecimiento económico a largo plazo y al desarrollo humano.

CRECIMIENTO Y POSTERIOR ESTANCAMIENTO

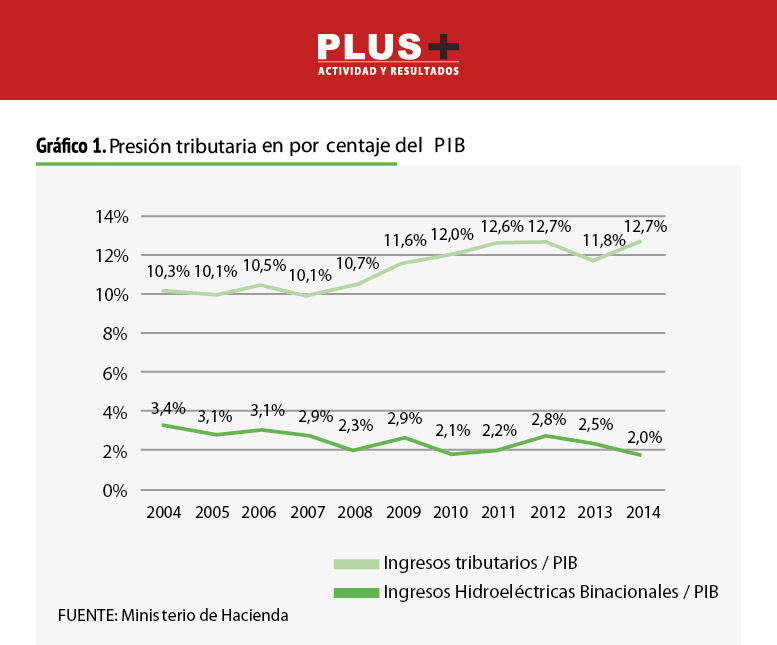

La reforma tributaria implementada a partir de 2005 tuvo como resultado elincremento de la presión tributaria en los siguientes años, de 10,1% a 12,7% del PIB.

Este aumento de la presión tributaria se debió a la mayor formalización de la economía como consecuencia de menores tasas impositivas y bases más amplias.Sin embargo, a partir de 2012 la presión tributaria experimentó un estancamiento en torno al 12,7%.

La capacidad potencial de recaudación tributaria del Paraguay está en el ordende 21,8% del PIB, de acuerdo con una investigación realizada en 2008 quetuvo en cuenta las características económicas, geográficas, demográficas, sociales e institucionales del país.

Como se puede apreciar, existe un amplio espacio entre la presión tributaria actual y la capacidad de recaudación potencial. Es decir, un margen importante para implementar políticas impositivas que aumenten sustancialmente la presión tributaria.

La actual baja presión tributaria del Paraguay es parcialmente compensada por la renta complementaria que el país recibe por la generación de energía enlas hidroeléctricas binacionales, que representó un promedio de 2,6% del PIB en los últimos diez años (2005-2014).

Esta contribución al fisco goza de cierta estabilidad porque se trata de un ingreso contractual calendarizado, no sujeto a los precios de mercado.

Existe, además, una serie de factores que explican la baja recaudación impositiva: leyes inadecuadas, exceso de gasto tributario, administración poco capacitada, preferencia por baja tributación y pocos bienes y servicios públicos.

La preferencia por la baja tributación en el país refleja la influencia de la élite económica y política, posiblemente con la complacencia de una parte de la sociedad.

Ello explica que, en general, el sistema tributario alcance escasamentea algunos sectores o que estos cuenten con mecanismos legales para lograr una menor tributación.

Como la coexistencia de pobreza y concentración de riqueza puede significar un problema importante de representación y de calidad de la democracia local, el tema tributario está ausente en la plataforma de los partidos políticos y los movimientos sociales. Mientras, una sociedad desigual refuerza la desigualdad a través de su régimen tributario.

La ley tributaria tiene regímenes diferenciados para sectores económicos einstituciones. Así, el impuesto a la renta corporativa tiene dos regímenes: el impuesto a la renta de las actividades industriales, comerciales y de servicios (IRACIS) y el impuesto a la renta de las actividades agropecuarias (IRAGRO), con una marcada diferencia en las reglas de deducibilidad a favor de la agricultura empresarial.

Además, estas reglas no tienen en cuenta las dificultades de fiscalizacióndel sector agropecuario. Otro caso es el de las instituciones que participan en un mismo sector económico y mercado pero tienen régimen tributario diferenciado.

Esta situación se da, por ejemplo, entre los bancos y las grandes cooperativas de ahorro y crédito, también entre las empresas agropecuarias y las grandes cooperativas de producción.

El gasto tributario es otro modo de disminuir la recaudación efectiva, manteniéndola por debajo del potencial de recaudación. Consiste en la ausencia de recaudación por exenciones establecidas en el sistema tributario para favorecer o estimular a determinados sectores económicos, tipos de contribuyentes o ámbitos geográficos.

Naturalmente, este sacrificio fiscal debería responder al beneficio económico obtenido a cambio, en términos de generación de empleos y de mayor producción e ingreso.

El IVA aporta el 70,9% de los gastos tributarios seguido por el impuesto a la renta corporativa con 11,7% y los aranceles aduaneros con 15,7%.El total del gasto tributario en 2014 fue de 1,9% del PIB.

Otro factor que reduce la efectividad de la recaudación tributaria es la escasacapacidad de la administración tributaria, a pesar de haber mejorado en los últimos años, sobre todo en tecnología de la información y procedimientos administrativos.

Por último, es relativamente limitada la valoración de la sociedad del vínculoentre la tributación y la provisión de bienes y servicios públicos.

También podría ser que la sociedad tenga cierta desconfianza para entregar más recursos a una administración que tiene problemas de credibilidad, conformándose un círculo vicioso (baja tributación, escasa provisión de bienes y servicios públicos) en este sentido.

Pero resulta contradictorio que se demanden más servicios y bienes públicos con bajos niveles de imposición. O que se pretenda incrementarlos exclusivamente mediante el endeudamiento, pues, si bien éste constituye un instrumento válido para financiar inversiones, no puede sustituir a los recursos propios.

Con el esquema institucional y tributario actual, el crecimiento económico que generaría la inversión financiada con recursos del crédito no garantiza por sí solo el repago de las deudas.

Por lo tanto, el endeudamiento presente supone un mayor nivel de presión tributaria o un riesgo fiscal cierto en el futuro. La estrategia de desarrollo a largo plazo plantea, necesariamente, un aumento sustancial de los ingresos tributarios, eliminando gradual y ordenadamente los privilegios impositivos y la evasión; al tiempo de, también gradualmente, aumentar las tasas impositivas y ampliar la base tributaria.

La adecuación fiscal de 2004 ha dado buenos resultados en términos de formalización y mayor presión tributaria, pero es necesario considerar un nuevo acuerdo fiscal que elimine las debilidades de las normas, suprima las numerosas exenciones y permita una mayor contribución de los sectores con altos ingresos.

PREDOMINIO DE IMPUESTOS INDIRECTOS

Los impuestos directos gravan los ingresos o el patrimonio de las personasfísicas y jurídicas, mientras que los impuestos indirectos gravan transaccionesdeterminadas y, generalmente, se cargan al consumidor final.

La ventaja de la imposición directa es su progresividad, en el sentido de que grava a quienes tienen más patrimonio o más ingreso; y sus desventajas son la dificultad para recaudarla y la facilidad para eludirla.

En cambio, la recaudación de la imposición indirecta es más fácil porque se traslada a los precios y normalmente se percibe de los agentes de retención que, por lo general, no son los que soportan la carga fiscal.

Por esta razón, los impuestos indirectos tienen un componente de regresividad.Una noción comúnmente aceptada es que hay una correlación positiva entre elcrecimiento de la imposición directa y el nivel de desarrollo de los países.

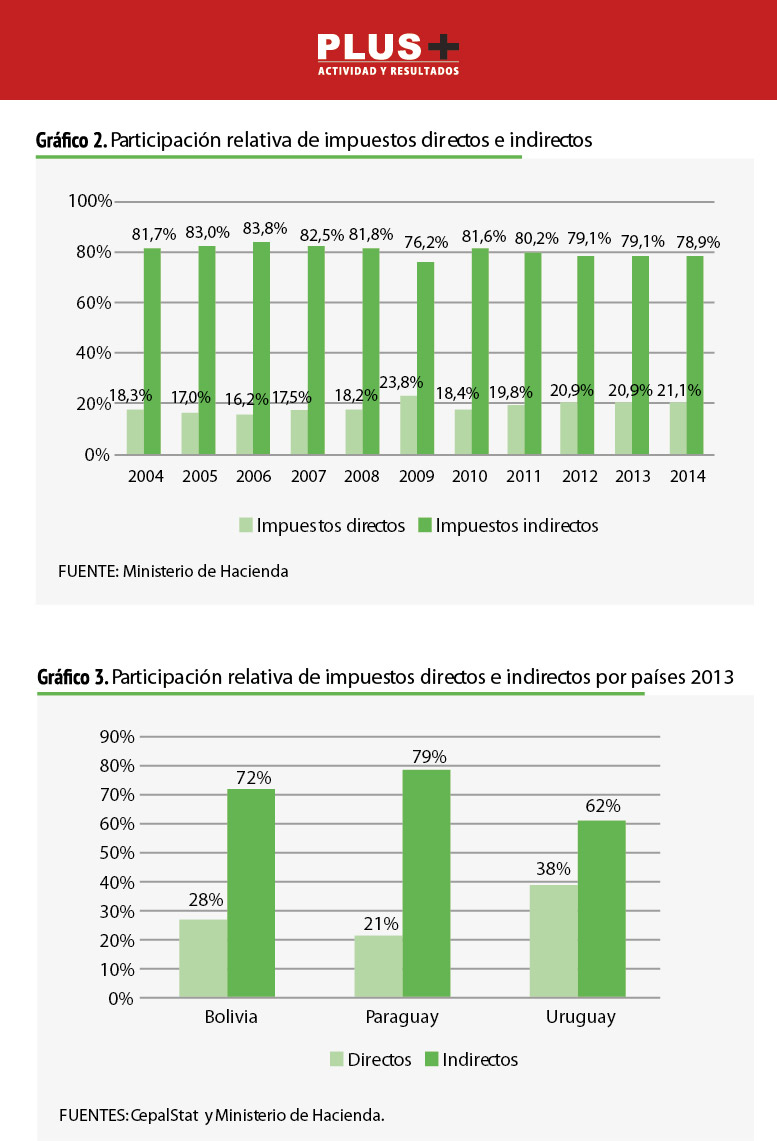

La relación entre impuestos directos e indirectos se ha mantenido bastanteestable en el Paraguay a lo largo de los años, pasando de 18% y 82%, respectivamente, en 2004 a 21% y 79% en 2014, de manera que en todo el período de estudio se tiene un promedio de 19% de impuestos directos vis a vis una media 81% de impuestos indirectos.

Vemos, así, que en diez años la participación de la imposición directa experimentó un ligero aumento de tres puntos porcentuales.

A nivel regional el Paraguay está por debajo de Bolivia y de Uruguay en la imposición directa. Mientras que Paraguay tuvo una contribución de 21% en 2013, Bolivia y Uruguay registraron participaciones de 28% y 38%, respectivamente.

Esta diferencia revela un mayor grado de regresividad e inequidad tributaria en el Paraguay.

Después de más de diez años de vigencia de la actual ley tributaria, cuyo objetivo principal ha sido la formalización económica, es necesario revisar las normas sobre la imposición directa y los gastos tributarios asociados, así como fortalecer la capacidad de fiscalización de los impuestos directos.

ASIMETRÍA ENTRE ESTRUCTURA IMPOSITIVA Y SECTORES ECONÓMICOS

Los impuestos más importantes de la estructura tributaria a fines de 2014 fueron el IVA (53,4%), el impuesto a la renta (21,1%), el impuesto selectivo al consumo (14,3%) y los aranceles (10,2%).

La tendencia histórica muestra un crecimiento de la participación del IVA, de 40% en 2004 a 53,4% en el 2014, y del impuesto a la renta, de 18,3% a 21,1% en ese mismo periodo.

Estos incrementos pueden obedecer al efecto de una mayor formalización de la economía, objetivo buscado con tasas más bajas y bases más amplias por la reforma tributaria de 2004.

De otro lado, el impuesto selectivo al consumo y los aranceles cayeron de 19,3% a 14,3% y de 18,5% a 10,2%, respectivamente, en el mismo lapso.

La caída del impuesto selectivo al consumo se explica principalmente por la disminución que experimentó la participación del impuesto selectivo al combustible cuando éste dejó de ser un impuesto ad valorem (tasa fija) para convertirse en un impuesto específico (cifra fija).

Los aranceles presentan una situación más compleja. La sostenida caída de su participación, desde 18,5% en 2004 hasta 10,2% en 2014, está asociada con la entrada en vigencia, en forma gradual, del esquema de arancel cero en intrazona del Mercosur; la ampliación de la lista de excepciones al arancel externo común para las importaciones de bienes de capital e insumos de la extrazona; y la firma de tratados de libre comercio del Mercosur con otros países sudamericanos, Israel, Sudáfrica, Egipto, etc.

En la estructura impositiva resalta la escasa participación de la imposicióndirecta, donde el impuesto a la renta de las actividades comerciales, industriales y de servicios (IRACIS) constituye el 87,4% del total del impuesto a la renta corporativa en 2014.

En contraste, el impuesto a las actividades agropecuarias (IMAGRO) y el nuevo impuesto a la renta agropecuaria (IRAGRO) representan solo el 3,9% y 3,6% del impuesto a la renta corporativa, respectivamente, totalizando 7,5%.

Como la ley de creación del IRAGRO, que reemplaza al IMAGRO, fue promulgada en octubre de 2013 y en el año fiscal 2014 ambos impuestos coexistieron, la vigencia plena del nuevo impuesto se podrá apreciar recién a partir de 2015.

Sin embargo, de las reglas implementadas se puede deducir que el IRAGRO rendiría menos de lo que originalmente se había anunciado, unos US$ 300 millones o 1% del PIB.

Más aún, teniendo en cuenta, por un lado, las dificultades institucionales de fiscalización que presenta este tipo de impuesto y, por otro, la alta informalidad del sector agropecuario.

Desafortunadamente, parece que estasrestricciones no fueron tenidas en cuenta cuando se diseñó el IRAGRO.

La matriz económica está fuertemente concentrada en el sector agropecuario,cuya contribución al PIB es del orden de 25%; vale decir, representa un cuarto de la producción global de la economía paraguaya.

Sin embargo, su contribución impositiva en términos de impuesto a la renta es de apenas 0,2% del PIB. Esta situación revela una gran asimetría en las cargas tributarias que soportan los distintos sectores de la economía, donde la industria y las construcciones (14,3% del PIB), el comercio (14,9%) y los servicios (21,9%) constituyen un 51,1% del PIB y contribuyen en impuesto a la renta el equivalente al 2,3% del PIB

Siendo ya la imposición directa muy baja en el Paraguay, la contribución impositiva directa del agro es marcadamente baja, condición que exige una corrección para mejorar la equidad tributaria sectorial.

ELEVADOS GASTOS TRIBUTARIOS

El gasto tributario, como ya mencionamos, es el costo de la exención del pagode tributos que se concede a determinados contribuyentes, actividades, sectores económicos o zonas geográficas.

Su justificación está relacionada con la promoción de determinados objetivos de desarrollo económico, debiendo ser sus beneficios mayores que el sacrificio fiscal.

El gasto tributario fue de 1,9% del PIB en 2014 cuando la imposición directa no sobrepasaba el 2,7% del PIB. La combinación de escasa contribución y altas exoneraciones configura una debilidad del sistema tributario paraguayo.

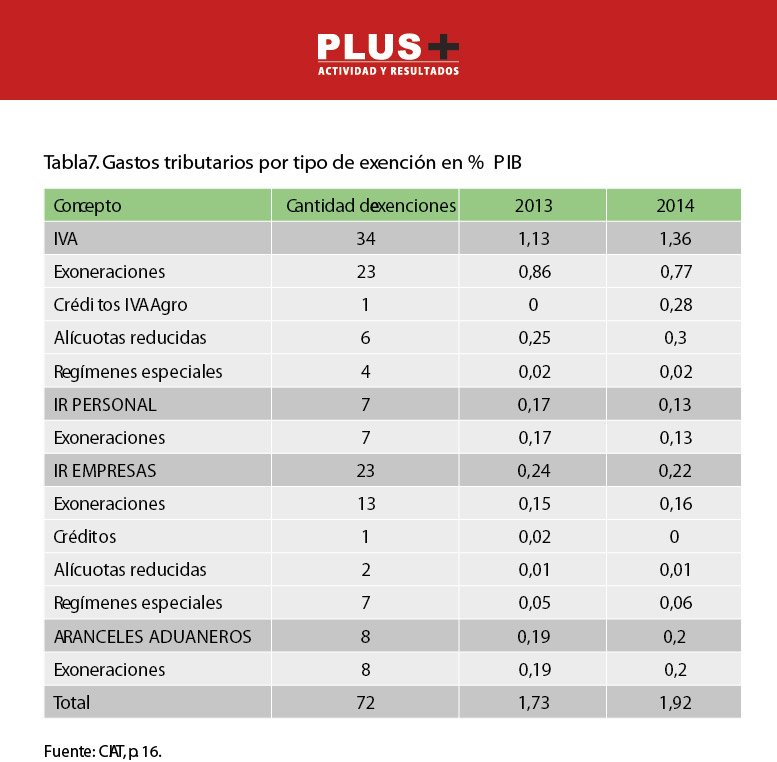

El IVA es el impuesto más importante, en términos de recaudación, en el sistema tributario actual. Es también el principal componente del gasto tributario con 71% de participación en 2014, seguido por el impuesto a la renta a las empresas con 12%, los aranceles aduaneros con 10% y el impuesto a la renta personal con 7%.

Los gastos tributarios de 2013 y 2014 pueden ser analizados por tipo de impuestos y por la clase y cantidad de exenciones. Para el periodo analizado, las exenciones para todos los tipos de impuestos suman 72, de las cuales 34 corresponden al IVA, incluyendo en este caso 23 exoneraciones, 6 alícuotas reducidas, 4 regímenes especiales y 1 crédito fiscal.

Las exenciones del impuesto a la renta de las empresas suman 23, de los cuales 13 son exoneraciones, 7 regímenes especiales, 2 alícuotas reducidas y 1 es crédito fiscal.

Las exenciones de aranceles aduaneros son 8 y todas ellas constituyen exoneraciones. Por último, el impuesto a la renta personal registra 7 exoneraciones.

El IVA es el principal impuesto del sistema tributario paraguayo con una participación del 53,4% en el total de la recaudación impositiva y con un rendimiento 6,8% del PIB en 2014.

Es, al mismo tiempo, el más castigado por las exenciones, que se elevan a 1,36% del PIB, principalmente por causa de las 23 exoneraciones existentes.

Dada la magnitud del gasto tributario del IVA, resulta llamativo que no se cuenten con evaluaciones de impacto que justifiquen cada una de las exenciones.

También el impuesto a la renta de las empresas, a pesar del bajo nivel de latasa, es afectado por los gastos tributarios con un total de 23 exenciones que representan el 0,22% del PIB en 2014.

Un país con grandes necesidades de recursos fiscales y esta magnitud de gasto tributario debería examinar detenidamente los costos y beneficios de su política de incentivos versus la pérdida de la recaudación fiscal.

IMPACTO FISCAL REGRESIVO

En esta sección recurriremos a dos estudios importantes que nos permitiránexplorar el impacto de la tributación en el Paraguay. El primero es un estudio del Banco Mundial que utiliza la metodología de Lustig y Higgins para medir con mayor detalle el impacto de la política fiscal sobre la desigualdad en el ingreso mediante el coeficiente de Gini.

El segundo es un estudio del CIAT con datos primarios de la Subsecretaría de Tributación, de acceso restringido, que permiten estimar con mayor precisión los gastos tributarios por quintiles.

La estructura tributaria del país es marcadamente regresiva por la preeminencia de los impuestos indirectos. Como consecuencia de ello, los quintiles más pobres soportan proporcionalmente una mayor carga tributaria, si bien su contribución impositiva en términos absolutos es menor que la de los quintiles más ricos.

En otras palabras, según la participación de los impuestos en sus ingresos, el pobre lleva una carga más pesada que el rico. En los quintiles más pobres casi todo el ingreso se destina al consumo que, inclusive, en algunos casos supera al ingreso. El estudio del Banco Mundial hace importantes hallazgos que llevan a la conclusión de que, paradójicamente, la distribución del ingreso empeora después de la intervención del Estado.

En primer lugar, el ingreso de mercado derivado del trabajo, el capital y lastransferencias de ingresos, que constituye el punto de partida o situación antes de impuestos, arroja un coeficiente de Gini de 0,500.

En segundo lugar, con el ingreso neto de mercado, que es igual al ingreso de mercado menos impuestos directos, el coeficiente de Gini mejora ligeramente a 0,499.

En tercer lugar, el ingreso disponible, que equivale al ingreso neto de mercado menos transferencias directas (transferencias monetarias condicionadas), el índice de Gini vuelve a mejorar levemente a 0,495.

Pero, en cuarto lugar, el ingreso post-fiscal, que es el ingreso disponible menos los impuestos indirectos (IVA y selectivos al consumo) más los subsidios indirectos (tarifa social de ANDE, etc.), eleva el Gini a 0,502.

Esto es, con el resultado de que el Gini del ingreso post fiscal (final) es mayor que el Gini del ingreso de mercado (inicial), contrariamente a las evidencias encontradas en la mayoría de los demás países, independientemente de su nivel de desarrollo.

Así, en el caso del Paraguay, los impuestos indirectos revierten la ligera mejora del Gini inducida por los impuestos y subsidios directos.

Considerando que el IVA es el principal impuesto indirecto y que el gasto tributario está centrado en este impuesto, es importante determinar el impacto del gasto tributario del IVA en la distribución del ingreso en los diferentes quintiles.

De acuerdo con estimaciones realizadas por el CIAT, el quintil 1 (el 20% máspobre) se beneficia con el 7,2% del gasto tributario del IVA, mientras que el quintil 5 (el 20% más rico), se beneficia con el 40,7% del gasto tributario. Los quintiles más ricos (4 y 5) terminan beneficiándose con el 68,3% del gasto tributario.

Estas cifras revelan que los gastos tributarios benefician globalmente a los segmentos ricos de la población, hecho que pone en entredicho la calidad de este instrumento para mejorar la equidad tributaria. Pues, la imposición más equitativa supone que a mayor nivel de ingreso debe corresponder mayor carga tributaria.

Los estudios mencionados muestran, por un lado, un efecto distributivo adverso de la intervención del Estado en la distribución del ingreso y, por otro, que los gastos tributarios, principalmente del IVA, benefician a los quintiles más ricos.

CONCLUSIONES Y RECOMENDACIONES

El sistema tributario vigente en el Paraguay presenta seis características determinadas en esta investigación.

1) Las tasas impositivas y la presión tributaria son bajas para el grado de desarrollo del país, constituyendo esto una fuerte restricción para la provisión de bienes y servicios públicos.

2) Luego del crecimiento que la presión tributaria experimentó tras la reforma de 2004, a partir del 2012 su evolución exhibe un estancamiento que sugiere algunas dificultades en las instituciones recaudadoras y en las propias reglas tributarias.

3) Los impuestos indirectos predominan en la estructura tributaria, lo que tiene impacto regresivo y efectos redistributivos negativos.

4) La asimetría entre contribución impositiva y tamaño de sectores económicos que prevalece en la estructura tributaria se traduce en una carga tributaria mínima para el sector agropecuario, el más dinámico de la economía actualmente, y mayores cargas para los demás sectores).

5) Los gastos tributarios son elevados, teniendo en cuenta las tasas impositivas vigentes, la baja presión tributaria y el desconocimiento de los beneficios de esos gastos para la economía.

6) El impacto fiscal tiene efectos regresivos en términos de desigualdad de ingresos, por lo que la acción estatal no disminuye la desigualdad sino quela acrecienta.

Un nuevo arreglo fiscal es necesario y posible. Es necesario para resolver lafalta de equidad tributaria, mejorar la eficiencia del sistema impositivo y hacer que éste acompañe el proceso de desarrollo económico y ayude a elevar el bienestar social.

Es posible implementar en forma gradual y ordenada de reformas que corrijan las asimetrías contributivas, llenen las lagunas en las reglas tributarias y promuevan la justicia tributaria.

Una visión global de desarrollo económico de mediano y largo plazo en el país no puede soslayar el aspecto fiscal y tributario que capture mejor los beneficios del crecimiento económico y los distribuya con mayor equidad.

Las sugerencias que se mencionan a continuación deben ser entendidas como un conjunto armónico de ideas. Esto es, sin absolutizaciones de cada medida ni priorizaciones temporales de unas ideas sobre otras.

Este nuevo arreglo fiscal implica cuatro grupos de medidas. Primero, revisarlas bajas tasas tributarias y los valores de referencia para ajustarlas, principalmente del impuesto a la renta y de los selectivos al consumo, y nivelar las tasas del IVA con el propósito de generar mayores recursos y corregir externalidades negativas.

Segundo, corregir la regresividad impositiva incrementando la contribución dela imposición directa vis a vis la imposición indirecta. Es necesario evaluar y corregir las reglas del impuesto a la renta personal y del impuesto a la renta corporativa, principalmente del IRAGRO.

Tercero, disminuir los gastos tributarios, de los impuestos indirectos como IVA y de los impuestos directos como el IRACIS.Es necesario, asimismo, que se publiquen o se realicen estudios exhaustivos de los beneficios de dichos gastos tributarios versus el sacrificio fiscal que implican.

Cuarto, elevar la presión tributaria con las medidas ya mencionadas, seguir mejorando la administración tributaria e identificar las leyes o reglas tributarias inadecuadas que frenan el potencial recaudatorio del Estado.

Una buena fiscalidad supone una recaudación óptima y la asignación eficiente de los recursos para lograr una alta productividad económica y el bienestar de los ciudadanos.

En ese sentido, no puede haber incompatibilidad entre las políticas orientadas al crecimiento económico y las políticas encaminadas a la equidad social.

El objetivo último del desarrollo económico es lograr el bienestar y la cohesión social. Ello supone que a diferentes capacidades de los ciudadanos deben corresponder diferentes responsabilidades y beneficios, evitando que en la práctica existan ciudadanos de primera y de segunda clase.

Esto último sugiere, además, que quienes demanden bienes y servicios públicos también cuenten con legitimidad, de manera que su responsabilidad tributaria esté acorde con su capacidad.El arreglo fiscal vigente (2004) ha representado un progreso con relación al arreglo anterior (1991).

Es tiempo de seguir construyendo una mejor fiscalidad.

* Fuente: Eficiencia y equidad tributaria, una tarea en construcción. Dionisio Borda, Manuel Caballero. Centro de Análisis y Difusión de la Economía Paraguaya, CADEP www.cadep.org.py

Revista PLUS 10 años: 2006/2016

Suscríbete hoy a la edición impresa por solo G. 360 mil por 12 meses (ahorro del 25%) y recibe nuestra revista en la comodidad de tu oficina u hogar.

Puedes hacerlo haciendo click en el siguente link: Suscripciones Revista PLUS

También puedes llamarnos al (595 21) 230 640/2; o enviando un e-mail a suscripcionesplus@revistaplus.com.py

O escribirnos en Twitter: @RevistaPLUSPY

Además estamos en Facebook

Disfruta de toda la información de la revista de economía, finanzas, empresas y negocios más influyente de #Paraguay desde el 25 de marzo de 2006.

{kind=link}