Crédito columna: Carlos Fernández Valdovinos, presidente del Banco Central del Paraguay (BCP). Publicada por América Economía en su edición noviembre/diciembre de 2017.

La actividad económica en América Latina y el Caribe ha estado perdiendo fuerza desde que el boom impulsado por las materias primas tocara un máximo.

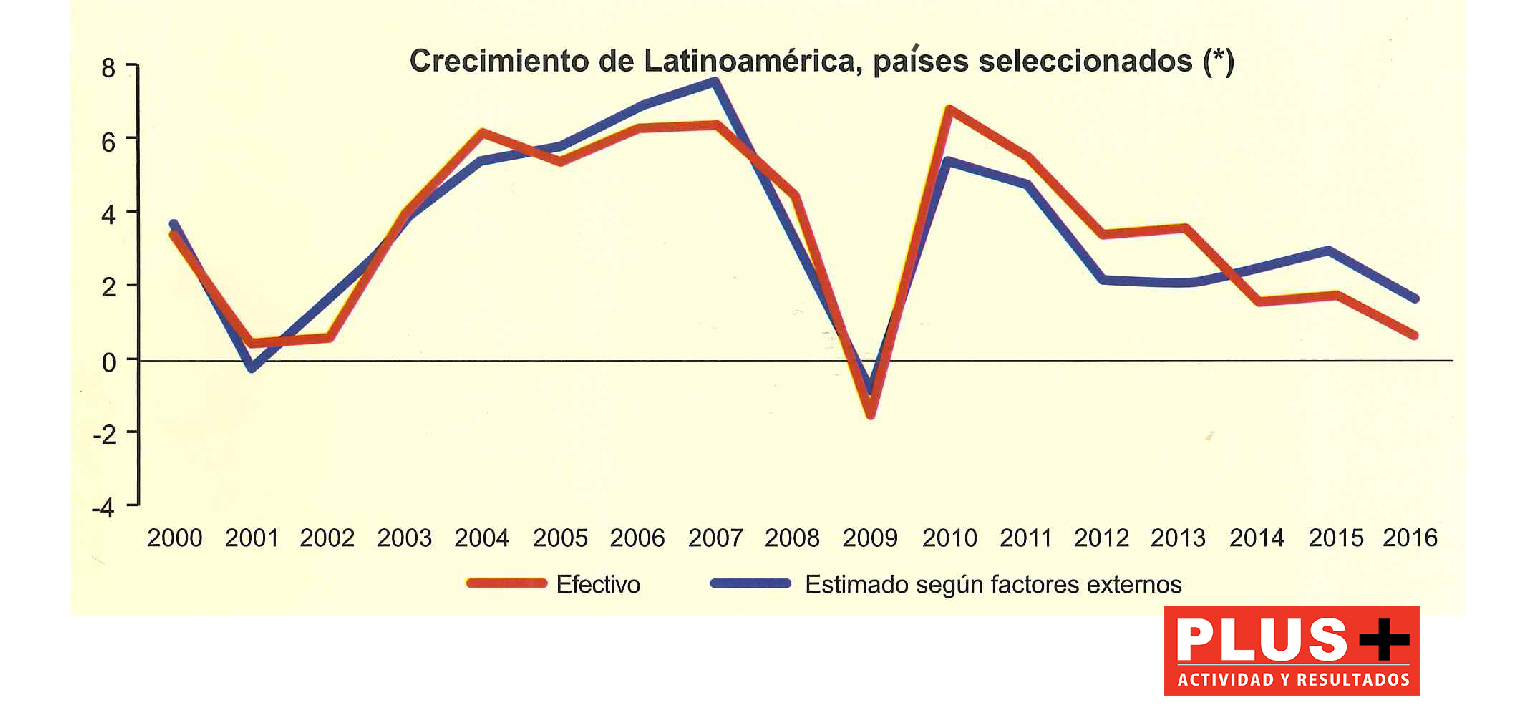

Luego de una década de crecimiento promedio de 4,6% (5,3% si se excluye la caída en 2009), las seis principales economías de la región experimentaron una desaceleración significativa a partir de 2014, con un crecimiento promedio anual de 1,3% desde entonces.

Si bien existen factores domésticos puntuales de cada economía que contribuyeron a este menor crecimiento, gran parte se explica por condiciones externas menos favorables en los últimos años.

Un estudio realizado por el departamento de investigación del banco Itaú de Brasil identifica tres factores externos (el crecimiento mundial, el crecimiento de China y el riesgo país para economías emergentes) como principales determinantes de la dinámica reciente de las economías regionales.

Estos factores pueden explicar tanto el desempeño económico a nivel agregado, como también la trayectoria particular de crecimiento de países como Argentina, Brasil, Chile, Colombia, Perú y México.

El término “nuevo normal” se volvió bastante recurrente en recientes debates con colegas y académicos. El mismo se refiere al nuevo escenario económico internacional al que se enfrentan actualmente todas nuestras economías.

Para las economías emergentes, este “nuevo normal” engloba factores externos –como menores precios de las materias primas y condiciones financieras más estrictas- que escapan al control de los hacedores de política económica.

Reconociendo que las nuevas condiciones globales ya no contribuyen al crecimiento como durante los “años dorados”, las políticas domésticas se vuelven mucho más relevantes para evitar una profundización de los problemas originados en factores externos.

Bajo este nuevo contexto internacional, la implementación de la política monetaria por parte de los bancos centrales se vuelve particularmente compleja y desafiante. La dinámica desfavorable de los factores externos arriba mencionados ha generado una situación de mayor incertidumbre para consumidores y productores.

Por si ello fuera insuficiente, la reciente crisis financiera mundial ha erosionado la confianza en nuestro entendimiento tanto de la ciencia económica como sobre la manera adecuada de implementar la política monetaria bajo las circunstancias actuales.

No obstante, es perentorio que en esta coyuntura los bancos centrales de nuestra región tengan en cuenta los siguientes cuatro elementos: comunicación, cálculo, coordinación y compromiso. Es decir, estas serían “las cuatro C” que las autoridades monetarias deberían considerar seriamente en el “nuevo normal”.

Una buena Comunicación es el primer instrumento que debería utilizar un banquero central en todo momento y, en especial, en tiempos de alta incertidumbre. Muchas veces, pareciera que los banqueros centrales hablamos chino en Londres, español en Beijing o inglés en Brasilia.

Generalmente, no somos buenos comunicando, lo cual es vital en donde la incertidumbre predomina y ello condiciona la toma de decisiones por parte de los agentes económicos. Una comunicación clara es fundamental no solo para un profesional de un fondo de inversión o un analista económico, sino para toda persona que deba tomar una decisión económica o financiera, por pequeña que sea.

Es responsabilidad de la banca central utilizar todos los medios que sean necesarios para exponer, de manera comprensible y lo más sencillo posible, el panorama actual y esperado para la economía, dar a conocer las herramientas que tenemos a disposición para afrontar nuevos desafíos, explicar los principales riesgos a los cuales nos enfrentamos y los eventos fuera de nuestro control a los que debemos aprender a adaptarnos.

En estos tiempos, los bancos centrales deben tener la capacidad de exponer claramente sus políticas: qué están haciendo (y por qué) y qué no están haciendo (y por qué no).

La banca matriz, independientemente que sea de un país avanzado o emergente, debe trabajar actualmente en un entorno cambiante y que se volvió mucho más complejo. En esta coyuntura, para una correcta aplicación de sus políticas, las autoridades monetarias requieren información certera acerca del producto potencial de la economía.

Ello requiere un Cálculo preciso de la real capacidad de crecimiento de una economía. Cuantificar esta variable no es nada trivial, y dado que hubo un cambio significativo en las condiciones externas, los bancos centrales (y las autoridades económicas en general) deben reconocerlo.

Igualmente importante es explicar al público que este número podría estar por debajo de lo estimado durante el periodo de auge del precio de las materias primas y de condiciones financieras más favorables. Los hacedores de política deben ser cuidadosos para evitar realizar juicios erróneos sobre el estado de la economía y tomar decisiones equivocadas bajo la premisa de que la economía está aún por debajo de su nivel potencial.

La política monetaria no puede mantener una economía estable y en crecimiento por sí sola. Se necesita del apoyo de la política fiscal. Un ministro de Hacienda puede ser el mejor amigo o el peor enemigo de un banquero central.

Es por ello que la Coordinación entre la política monetaria y fiscal es una condición necesaria para mantener una estabilidad macroeconómica en el mediano plazo. La efectividad de un banco central está condicionada por las acciones del ministro de Hacienda.

La experiencia latinoamericana nos ha enseñado que los bancos centrales tienen mayores dificultades para reducir la inflación cuando las cuentas fiscales no están equilibradas (es decir, cuando los déficits fiscales son elevados y persistentes o cuando la deuda pública aumenta a un ritmo insostenible).

Por este motivo, la disciplina fiscal es vital para asegurar la consecución de los objetivos de los bancos centrales y requiere no solo un diálogo permanente entre ambas instituciones, sino también que ambos apunten a un mismo objetivo en el corto y mediano plazo.

Finalmente, casi diez años luego de la gran crisis global, es fundamental que los bancos centrales reafirmen nuevamente su Compromiso con la estabilidad de precios. Estudios demuestran que la mejor contribución que puede hacer un banco central a la sociedad es mantener una inflación baja, estable y predecible.

Este es uno de los motivos por los que se otorga independencia a un banco central: para que su foco de atención sea velar por la estabilidad de la moneda, ya que esto contribuye a la construcción del activo más importante de un banco central: su credibilidad.

Si las personas tienen la convicción de que el banco central va a tomar medidas necesarias para mantener la estabilidad de precios, dichas medidas serán aún más efectivas. El grado de compromiso ante la sociedad determina en gran medida el éxito o fracaso en el trabajo de un banquero central. Crucial en estos momentos de bajo crecimiento es reconocer que la actual debilidad económica en varios de nuestros países tiene raíces estructurales y no coyunturales, por lo que requiere soluciones de la misma naturaleza.

Por tanto, el desafío del crecimiento de mediano plazo no puede ser asumido desde la política monetaria (¡y tampoco la fiscal!) dado que esta estrategia no será sostenible en el tiempo.

Estas “cuatro C” no pretenden englobar todos los aspectos que los encargados de política monetaria en la región deben considerar, pero será indudablemente importante tomarlas en cuenta bajo el “nuevo normal” que enfrentan nuestras economías. En gran parte ellas reflejan lecciones reflejan lecciones que hemos aprendido en coyunturas pasadas, pero que son aplicables al actual escenario global.

Las nuevas condiciones económicas y financieras permanecerán menos favorables a las que estábamos acostumbrados hasta recientemente y vienen acompañadas de nuevos riesgos.

En consecuencia, los bancos centrales –como uno de los guardianes de la estabilidad macroeconómica- debemos permanecer alertas, utilizando con flexibilidad y de la mejor manera posible el conjunto de herramientas disponibles para el cumplimiento del mandato que la sociedad nos asigna.

{kind=link}