Crédito columna: Iván Haas, director de Política de Endeudamiento – Ministerio de Hacienda, Paraguay.

Conforme se avanza en el proceso de desarrollo, los países van experimentando cambios estructurales, impuestos por el mismo desarrollo o como resultado de las medidas de reformas. En todas las etapas, el financiamiento del desarrollo requiere de un esfuerzo de ahorro doméstico, el cual puede ir complementándose con el ahorro externo.

En las primeras etapas del desarrollo el financiamiento se realiza típicamente mediante organismos multilaterales y bilaterales, los cuales tienen preferencias y ventajas para apoyar a los países menos desarrollados.

El fin ultimo de estos organismos de crédito es apoyar a los países en sus primeras etapas de desarrollo a través de financiamiento concesional o semi-concesional y asistencia técnica, lo que posee una lógica irrefutable, considerando las necesidades que poseen los países en vías de desarrollo. Pero este financiamiento está limitado y circunscripto solamente a los países de menor desarrollo relativo.

Sin embargo, conforme se avanza en el proceso de desarrollo y la economía crece en dimensión, también crecen las necesidades de financiamiento. Entonces, típicamente las fuentes de financiamiento de organismos multilaterales y bilaterales van perdiendo preponderancia, mientras va ganando espacio el financiamiento mediante el mercado (doméstico e internacional), puesto que solamente este financiamiento por medio del mercado puede responder de manera más ágil y suficiente a las mayores necesidades.

De hecho, el financiamiento de multilaterales y bilaterales se reduce en términos relativos para los países de mayor desarrollo relativo, a partir de un determinado umbral de ingresos, lo cual limita la continuidad de su desarrollo. No solo se limita en cuanto a los montos disponibles, sino que también normalmente significa tasas de interés más altas.

Pero, a medida que la economía se desarrolla se encuentran con que tiene acceso a nuevas alternativas de financiamiento, debido a múltiples factores tales como la mayor confianza de los mercados, mayor capacidad de repago, instituciones más sólidas, etc. La mayor confianza de los inversionistas generalmente se traduce en que el costo de financiamiento de mercado para el mismo se reduce [1] y resulta cada vez más conveniente.

Por supuesto, este cambio de los países no se produce de la noche a la mañana y tampoco existe una línea exacta que divida a los países de renta baja financiándose con organismos multilaterales y aquellos de renta media-alta que se financian en el mercado. Esto se produce de manera gradual en el tiempo, lo que se traduce en que algunas fuentes de financiamiento van ganando espacio y otras son utilizadas en menor medida.

Para ejemplificar este fenómeno que ocurre con los países podemos considerar un caso sencillo. Una persona que requiere financiamiento para su vivienda podrá obtenerlo de diferentes fuentes, dependiendo de su nivel de ingresos. Específicamente, aquellas personas que poseen un ingreso bajo son elegibles para los programas sociales de vivienda que ofrecen instituciones como la Senavitat. Sin embargo, las personas de renta alta que deseen tener una segunda o tercera casa ya no son elegibles para programas sociales y necesariamente deberán acudir al sistema financiero adecuándose a sus condiciones.

Respecto a Paraguay, antes del año 2013 el financiamiento vía recursos de la deuda para proyectos de inversión dependía casi en su totalidad de los préstamos con organismos multilaterales y bilaterales. Hoy en día el país ha dejado de ser elegible para ciertas categorías de préstamos que otorgan estos organismos debido a que Paraguay ha avanzado en su nivel de desarrollo económico y social. En consecuencia ya no se encuentra en la categoría de los países denominados “de ingreso bajo” quienes son elegibles para financiamiento altamente concesional.

Además, esta dependencia casi exclusiva del financiamiento con organismos multilaterales y bilaterales limitaba la capacidad del Estado de dar una respuesta a las necesidades de inversión debido a que el financiamiento proveniente de esta fuente posee un cupo que es asignado a cada país miembro. Esto llevó al Paraguay a la necesidad de diversificar sus fuentes de financiamiento, introduciendo nuevas modalidades tales como: bonos soberanos, APP y financiamiento vía llave en mano.

Ahora, algunos podrían preguntarse si esto resultará en un mayor costo de financiamiento para el país. No necesariamente, para lo cual se realiza una comparación de las fuentes de financiamiento.

COMPARACIÓN ENTRE LAS FUENTES

Considerando el fenómeno de que las fuentes de financiamiento se han diversificado en los últimos años, el compararlas entre sí requiere tener cuidado de no comparar peras con manzanas debido a que cada una de ellas posee características particulares, con las principales diferencias dadas en las siguientes tres variables:

– Tipos de interés (fijo vs variable).

– Plazos de amortización (largo vs corto).

– Modalidad de repago (bullet vs amortizing) [2].

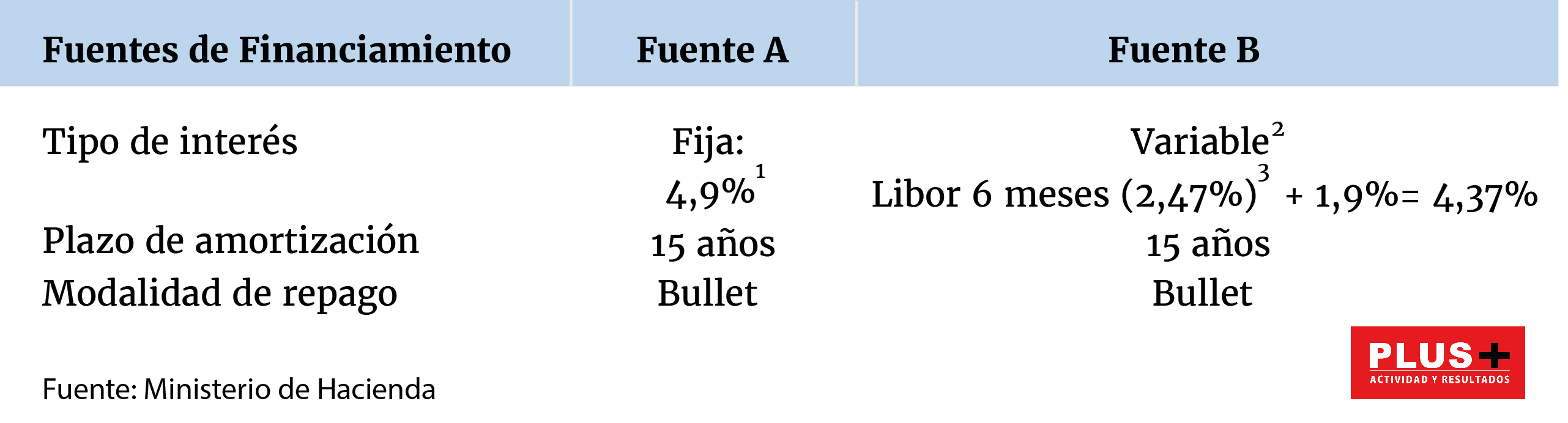

A continuación, se expone un sencillo ejercicio sobre dos fuentes de financiamiento potenciales con diferentes características. Se asumen los siguientes supuestos (ver cuadro).

Ahora bien, si analizamos rápidamente ambas fuentes parecería ser que la Fuente B es la más conveniente, considerando que tiene una “menor tasa de interés”. Sin embargo, un dato no menor es que esa tasa posee un componente variable, que es la tasa Libor a 6 meses y un componente fijo de 1,9%.

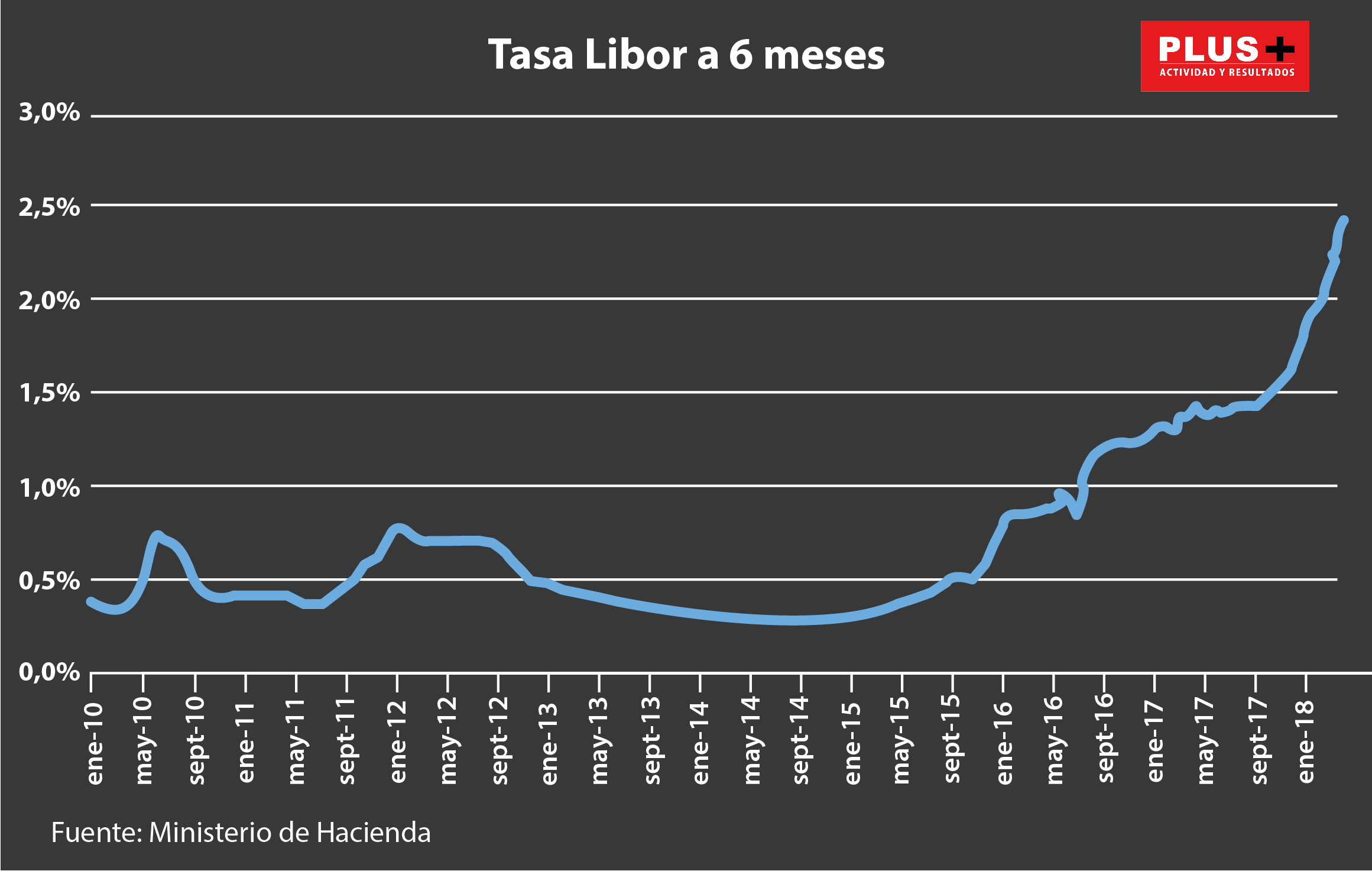

Haciendo referencia a una frase popular que dice “para muestra un botón”, en el gráfico se muestra el comportamiento de la tasa Libor a 6 meses para los últimos 8 años.

Como se puede observar este componente variable de la tasa que ofrece la Fuente B ha tenido no solo un comportamiento oscilante, sino también un aumento significativo del 474% en los últimos 8 años.

Lo que inmediatamente nos lleva a preguntarnos: ¿qué pasaría si escogemos la Fuente B de financiamiento para un plazo de 15 años y la tasa libor a 6 meses sigue teniendo el mismo comportamiento creciente que ha tenido en los últimos 8 años? La respuesta inmediata es que los costos de intereses se incrementarían sustancialmente para el deudor (siempre sujeto a que la Libor siga el mismo comportamiento).

Sin embargo, el comportamiento futuro de una tasa variable es imposible de predecir con exactitud, y menos aún para un plazo tan largo. El objetivo de mostrar los datos históricos de la Libor es para que el lector pueda comprender que con una tasa fija el deudor de un crédito posee una certidumbre del 100% de cuánto será el costo de la deuda durante toda la vida. En contrapartida, al estar sujeto a una tasa variable no se tiene certeza sobre el futuro.

Es por lo expuesto en el párrafo anterior que al realizar un análisis muy simplista parecería ser que la opción con tasa variable al día de hoy es más conveniente.

En conclusión, la comparación de distintas modalidades de financiamiento requiere de un análisis serio y con argumentos técnicos. No consiste solo en mirar la tasa de interés al día de hoy.

[1] Los países desarrollados llegan al punto que financiarse en el mercado tiene un costo incluso menor que el ofrecido por instituciones multilaterales y bilaterales.

[2] Modalidad tipo “bullet” es la que usualmente se usa en los bonos, donde el capital es repagado en su totalidad al final del crédito. Modalidad del tipo “amortizing” es aquella donde se van realizando pagos parciales del capital durante la vida del préstamo.

[3] Tasa para bono soberano a 15 años. Considerando que Paraguay no posee emitido ningún bono con plazo de 15 años se hace necesario recurrir a la curva interpolada de rendimientos soberanos. Es así que la tasa de 4,9% correspondería a un bono con plazo de vencimiento de 15 años (Fuente: Bloomberg 09/04/18).

[4] Corresponde a la estructura de tasas de organismos multilaterales.

[5] Valor de la tasa Libor a abril de 2018.

{kind=link}